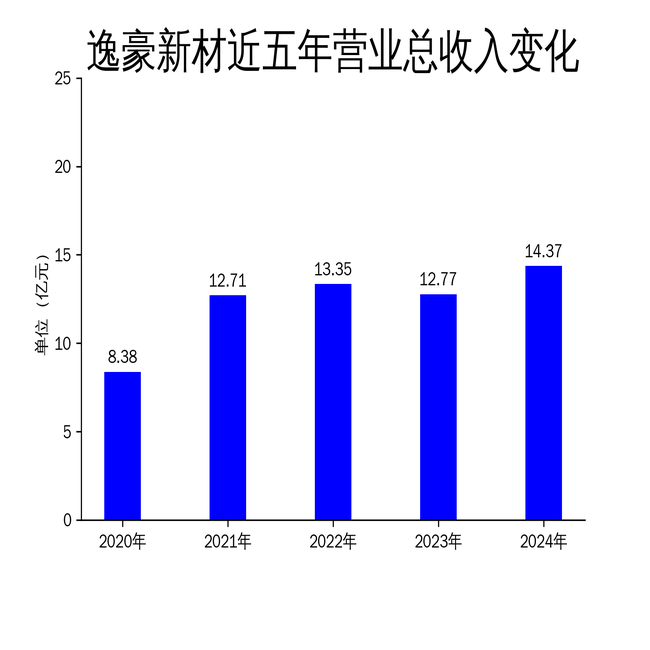

2025年4月19日,逸豪新材发布了2024年年报。论说自满,公司竣事交易总收入14.37亿元,同比增长12.55%,但包摄净利润损失3886万元厕所偷拍,扣非净利润损失4050.99万元。尽管营收有所增长,净利润却未能同步改善,自满出公司在阛阓竞争和业务拓展中面对的挑战。逸豪新材以PCB全产业链垂直整合为中枢策略,深度布局电子电路铜箔、铝基覆铜板及PCB的研发制造体系,但刻下功绩进展仍拦阻乐不雅。

营收增长背后的隐忧

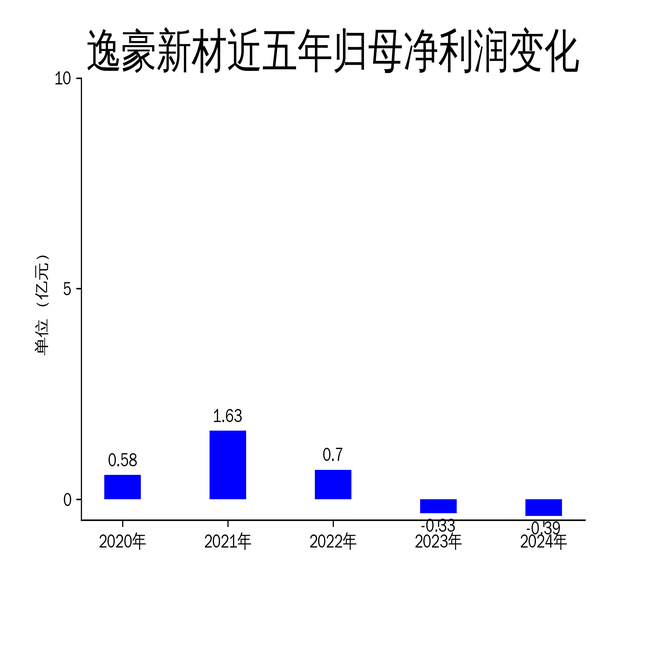

逸豪新材2024年交易总收入达到14.37亿元,同比增长12.55%,自满出公司在阛阓拓展和业务范畴上的英勇。有计划词,包摄净利润和扣非净利润别离损失3886万元和4050.99万元,同比别离着落17.92%和12.71%。这一反差标明,尽管公司营收增长,但盈利才略并未同步提高。

从历史数据来看,逸豪新材的净利润自2021年达到1.63亿元的高点后,便陆续下滑。2022年净利润降至7000万元,2023年进一步损失3300万元,2024年损失扩大至3886万元。这一趋势响应出公司在阛阓竞争中面对的宏大压力,尤其是在铜箔和PCB行业供需失衡的配景下,公司未能有用收尾资本,导致盈利才略陆续恶化。

PCB业务:机遇与挑战并存

逸豪新材的中枢业务包括电子电路铜箔、铝基覆铜板和印制电路板(PCB)。其中,PCB业务被视为公司将来增长的枢纽。2024年,公司PCB产量为235.80万普通米,同比增长21.96%,销量为233.12万普通米,同比增长22.21%。这一增长主要获利于新动力汽车和AI做事器等新兴领域对PCB需求的提高。

有计划词,PCB业务仍处于客户导入和产能爬坡阶段,产能愚弄率较低,未能变成范畴效应。此外,铜箔行业供需失衡导致加工费处于历史低位,进一步压缩了公司的利润空间。尽管公司在PCB领域获得了一定进展,但若何提高产能愚弄率和裁减资本,已经其面对的主要挑战。

研发参加与阛阓竞争力

逸豪新材在研发方面陆续参加,2024年研发参加金额为3797.48万元,同比增长5.62%。公司掌持了电子电路铜箔、铝基覆铜板和PCB出产的中枢手艺,并竣事了居品串联研发,粗略快速响应下旅客户需求。举例,公司已完成新动力汽车PCB板工艺商榷和MiniPOBPCB板出产制造手艺商榷,为将来业务拓展奠定了基础。

有计划词,研发参加占交易收入的比例为2.64%,比较上年同期着落0.18个百分点。这一着落趋势可能影响公司在手艺立异和居品升级方面的竞争力。此外,公司在高端供应链体系中与生益科技、南亚新材等头部企业缔造了配合干系,但如安在强烈的阛阓竞争中保持手艺跨越和资本上风,已经其需要惩处的问题。

逸豪新材2024年的功绩进展自满出公司在阛阓拓展和手艺研发方面的英勇,但净利润的陆续损失也暴观念其在资本收尾和盈利才略上的不及。将来,公司需要在提高PCB业务范畴效应的同期,进一步优化资本结构,以应答阛阓竞争和行业变革带来的挑战。

本文源自:金融界厕所偷拍